本文内容整理自 Phuong Le(KLDP LLP合伙人)、Hallie Schehter(KLDP LLP助理律师)及Jenny Zhan(Beyond International Group创始人兼首席执行官)的网络研讨会分享。

2026年4月25日,Beyond International Group与KLDP LLP联合举办了一场直播网络研讨会。KLDP LLP是一家累计顾问经验超过$25亿EB-5交易、服务逾5,000名投资者申请的专业律所。本次研讨会深入解析了当前影响申请结果的审查趋势,涵盖触发大量RFE的资金路径与资金来源之辨、2026年针对自主管理型IRA(SDIRA)和礼赠资金的RFE与NOID模式,以及决定投资者资本是否真正受到保护的NCE管理人职责与资本结构设计。本文为核心要点整理。

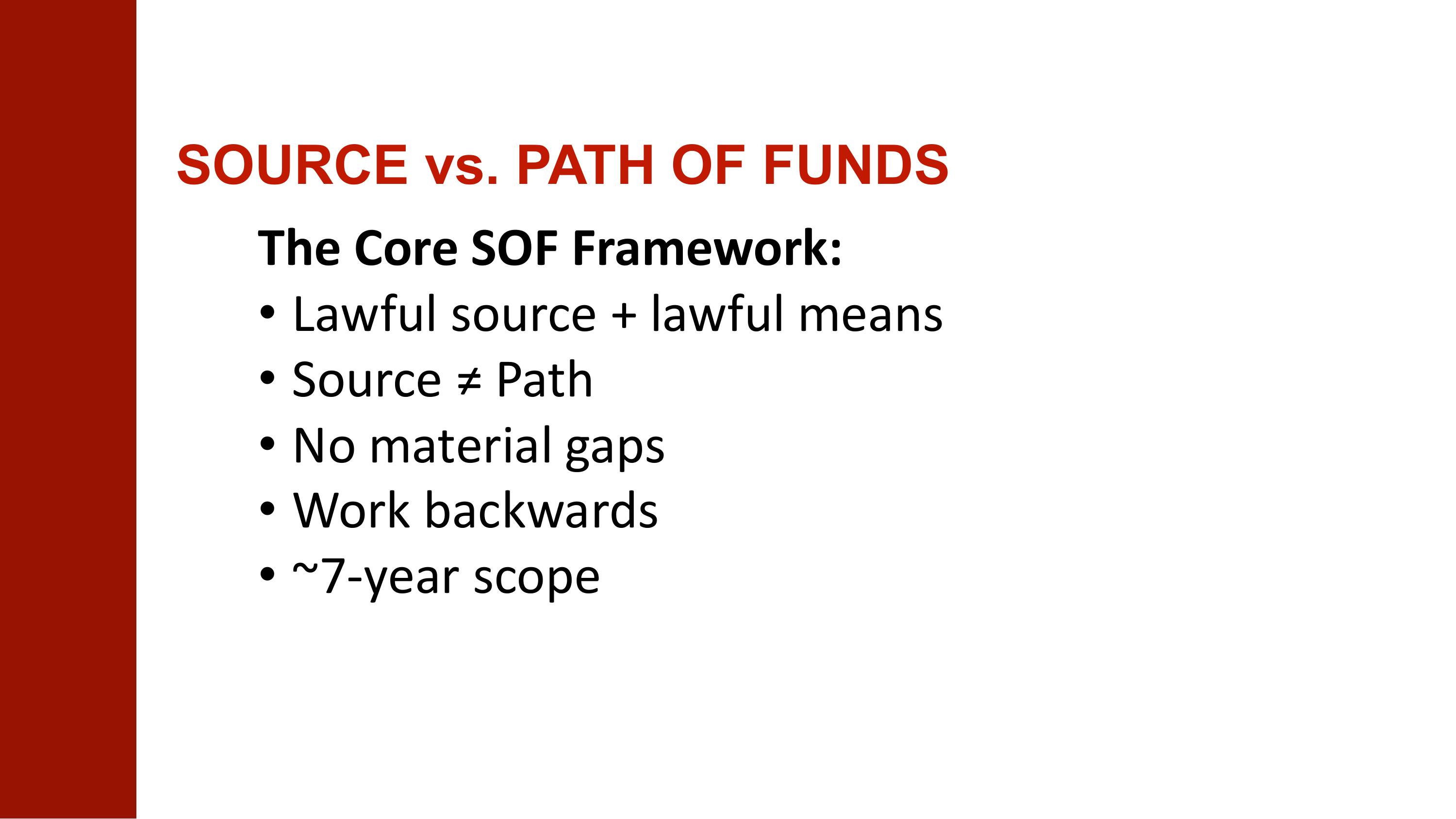

EB-5申请中,资金来源与资金路径有何区别?

资金来源(Source of Funds)指的是EB-5投资者如何合法取得或积累用于$800,000投资的资金,包括工资收入、经营所得、资产出售、礼赠或贷款。资金路径(Path of Funds)则指这笔资金从来源地出发,经过各账户和金融工具,最终到达EB-5投资账户的整个流转过程。USCIS对两者均会进行审查。Phuong Le明确指出,混淆两者概念——或在路径文件中留下任何空白——是2026年EB-5申请触发RFE的首要原因。

Hallie Schehter将准备充分的申请文件描述为"路径记录无实质性缺口"。USCIS对资金来源所适用的七年追溯范围,同样适用于资金路径:投资者应预期需要提供约七年的银行对账单、券商记录及相关支持文件,以证明资金从收入到最终投资账户的完整流向。正如Le所言,资金来源证明是一门艺术,而不仅仅是法律问题——目标是用最简洁的方式证明$800,000的合法来源,并关闭任何可能被质疑的漏洞。

Schehter提供了一个实用的类比:资金来源证明就像拼一幅拼图,文件是拼图的每一块,而资金流转的说明图或书面解释,则是盒子上的成品图案。有了它,叙事逻辑在任何审查官提问之前便已清晰呈现。

为什么2026年EB-5的RFE和NOID数量在增加?

USCIS从本质上是一个福利性审批机构,但审批重点会随政府换届而转移。Le直言不讳:当前政府在EB-5审查上表现出明显的严格倾向,审查官们正在充分行使法规赋予的自由裁量权。EB-5的基本法律规则并未改变;改变的是机构选择重点审查的方向。

以税务申报为例:过去,投资者只需出示一至两年的W-2工资收入,佐以RSU出售记录和税务申报,通常即可满足资金来源要求。在2026年,USCIS越来越多地援引法规授权,要求提供长达七年的纳税申报记录。投资者应默认以七年税务记录为准备标准。这一趋势与USCIS对申请审查趋于严格的整体走向一致。

Schehter指出了资金路径层面的另一个审查趋势:资金混同(commingled funds)。即便投资者的$800,000完全来自清晰的W-2工资收入,USCIS仍会标记同一账户中的其他存款。Zelle转账、Venmo报销、Cash App收款、家人转账——任何触及投资资金所在账户的第三方交易,都必须在申请文件中提供解释。她的实操建议是:单笔超过$500的存款,均需留存说明文件。

EB-5投资者应如何记录银行账户往来,以规避RFE?

Le的建议:一份说明账户日常往来性质的宣誓声明——并确认EB-5投资资金来自另一笔经过单独记录的来源——往往是申请顺利通过与收到长达数月的RFE之间的关键差异。他分享了一个真实案例:一位客户每月账户中出现20笔小额存款,原来是他多年来替亲友代付T-Mobile家庭套餐话费后收到的报销。一旦解释清楚,问题便迎刃而解。

EB-5投资者在正式委托律师之前,可以采取以下六步自查:

梳理7年的银行对账单,逐一标记所有超过$500且暂无支持文件的单笔存款。

整理相关收据、报销记录,以及Venmo/Zelle/Cash App的备注信息。

对于年份较早、原始凭证已无法取得的交易,准备一份宣誓声明,说明该资金的来源与用途。

绘制一张资金流转图,或以书面形式记录资金从收入到EB-5投资账户的完整路径。

明确投资资金将从哪些账户提取,并提前标注任何存在流动性限制的账户(如股票交易窗口期、SDIRA转存中、待批的HELOC等)。

在计划递交申请日期前3至6个月启动资金来源的整理工作。

2026年,自主管理型IRA(SDIRA)仍是可行的EB-5资金来源吗?

是的,SDIRA仍然是EB-5投资中可行的资金来源。USCIS近期的审查压力并未否定这一架构的合法性。Le确认,KLDP是最早为EB-5投资者系统化开拓SDIRA策略的律所之一,该所在2026年至今继续获得USCIS的审批,包括一些此前收到RFE与NOID的申请在回复后同样获批。

这些RFE的实际内容颇具启示意义:USCIS并未质疑SDIRA在税法层面是否合法,也未质疑退休资产是否可用于EB-5投资。它要求的是Alto IRA等托管机构证明其拥有开设托管账户的合法资质——Le将此比作要求富达(Fidelity)或嘉信理财(Schwab)证明其经营券商账户的权利。应对方法是一系列文件准备:营业执照、监管注册文件,以及对托管人签署交易文件原因的清晰说明。每一份以上述文件作答的申请,均已获批。

SDIRA的结构性优势依然存在。持有于个人IRA或前雇主401(k)中的退休资产,可以免税转存至SDIRA并投入EB-5项目,无需触发提前支取的税务处罚。利息和本金偿还将回流至SDIRA账户。对于退休账户以外流动资金有限的投资者而言,这仍是杠杆效应最高的融资策略之一。

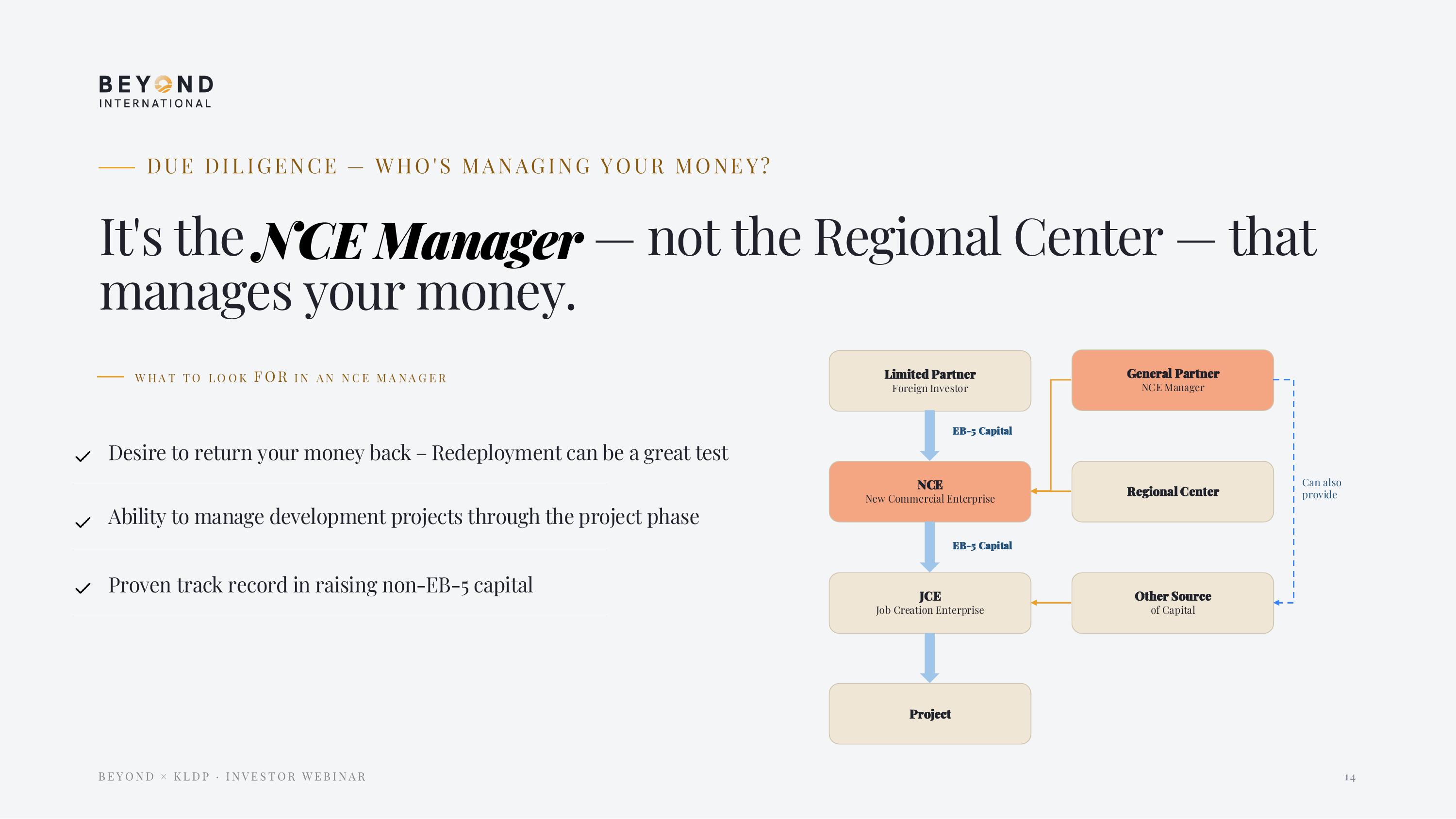

投资者在评估NCE管理人时,应关注哪些标准?

NCE管理人是实际管理投资者资金、与创造就业实体(JCE)谈判贷款条款、监督施工进度、控制资金拨付并承担受托责任的主体。区域中心(Regional Center)负责的是USCIS资质认证与移民合规工作。这是两个不同的角色,在多数乡村EB-5项目中分属不同主体。Jenny Zhan明确指出:将尽职调查问题指向区域中心的投资者,往往问错了对象。详细分析请参阅《EB-5尽职调查中忽视NCE管理人的风险》。

评判优质NCE管理人的三项核心标准:

- 切实的资金返还意愿。再部署(Redeployment)政策是有效的测试指标——一个倾向于无限期留存EB-5资金的NCE管理人,在结构上与投资者的退出利益相悖。Beyond International Group的既定政策是在项目偿还贷款后即行返还资金,而非通过再部署赚取额外管理费。

- 具备管理开发和运营阶段的实际能力。NCE管理人必须具备真实的房地产经验,能够在项目需要再融资、出租管理或资产运营时介入——尤其对于养老住宅、酒店、购物中心等有特殊运营要求的资产类型。

- 有成熟的非EB-5机构资金募集记录。开发商和JCE更倾向于能以机构资金补充EB-5资本的合作方。仅能募集EB-5资金的NCE管理人,一旦EB-5募集不达预期,项目本身便面临结构性风险。

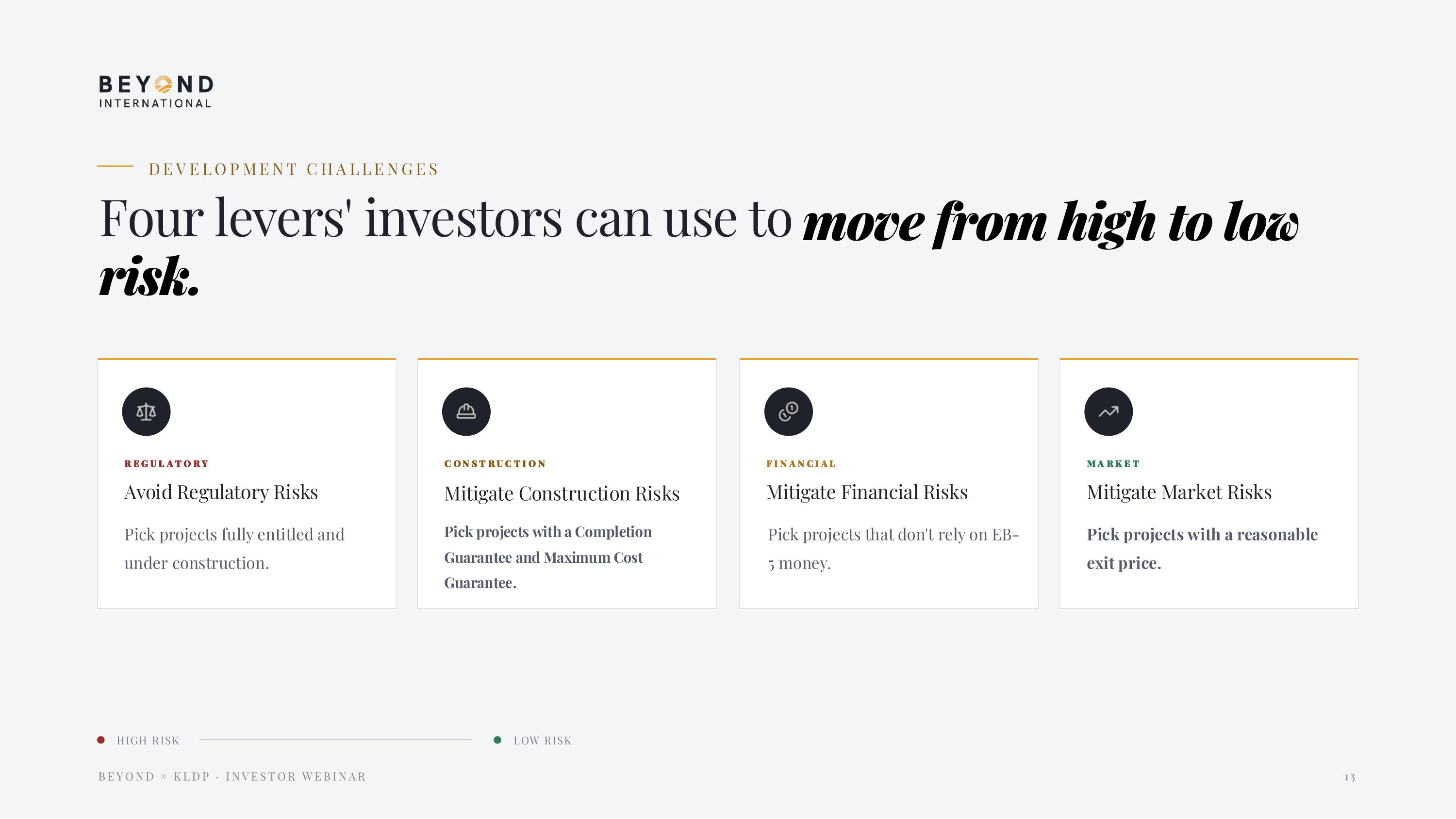

投资者应如何评估EB-5项目的房地产风险与资本结构风险?

Jenny展示了一套按商业房地产运营和变现难度排列的风险框架。投机性开发项目——滑雪度假村、养老住宅等运营复杂型资产——位居风险曲线顶端,EB-5行业的历史损失案例也高度集中于这些类别。酒店与酒店业紧随其后,对经济周期和运营波动高度敏感。风险曲线低端是多户住宅和待售住宅,后者的退出路径最为简洁:单套出售即可产生现金回报,无需等待租金稳定或把握再融资时机。完整评估框架详见《EB-5尽职调查中的资产类别与市场价值审核》。

关于资本结构,Jenny点出了投资者最需要内化的一个判断:并非所有"优先级贷款"都是同等含义。相同的术语在不同项目中可能产生截然不同的资金回收结果,取决于物业类型、本地市场流动性、退出时机,以及是否存在C-PACE融资等在优先顺序上位于该贷款之前的工具。C-PACE评估与物业税义务挂钩,在法律效力上优于大多数抵押债务;许多银行在C-PACE尚存续期间拒绝对高级贷款进行再融资,这将严重影响EB-5资金的退出时间节点。

投资者可通过以下四个维度,将项目从高风险区间移向低风险区间:

- 监管合规:优先选择已完成全部审批许可、且施工已经开始的项目。

- 施工风险:要求开发商提供竣工保证(Completion Guarantee)和最高造价保证(Maximum Cost Guarantee)。

- 财务风险:避免项目完成对EB-5资金形成单一依赖,资本来源多元化可降低执行风险。

- 市场风险:验证项目预期退出价格是否有可比销售案例支撑,以及估值方法是否具有说服力。

关于估值,Jenny重点提示:未来房地产价值是任何EB-5项目中最大的不确定变量。收益资本化法是稳定运营期商业地产的主流估值方法,其结果取决于净运营收入除以资本化率——而资本化率对利率变动高度敏感。在某一利率环境下可顺利完成再融资的项目,在另一环境下可能根本无法再融资。相比之下,待售住宅的退出以成交参考价支撑的单套销售实现,这也是其位于风险曲线低端的重要原因。

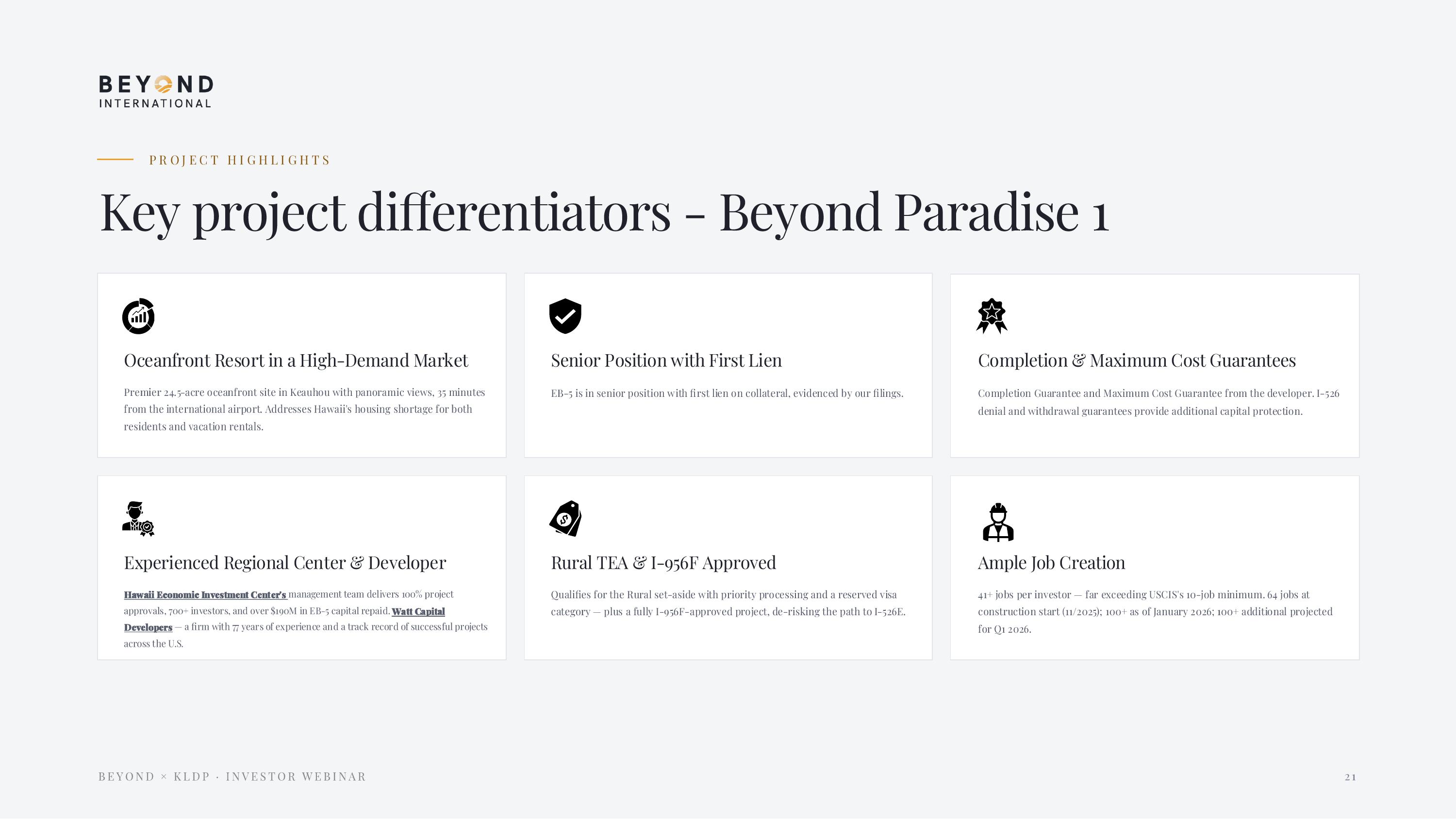

Beyond Paradise 1:2026年申请策略的实践案例

本次网络研讨会以Beyond Paradise 1项目为例,展示了上述原则在实际投资中的综合应用——乡村TEA资格、I-956F批准、NCE管理人对位,以及专为承受当前审查设计的资本结构。项目内置的移民保护措施包括:

- I-956F项目级批准——已完成USCIS审批,投资者申请可进入乡村优先审理队列。

- I-526E否决退款——如USCIS否决投资者的I-526E申请,资金将于三个月内返还。

- 移民撤回保护条款——如投资者自愿退出移民程序,资金将于六个月内返还。此条款在EB-5市场中较为罕见,对于同时在EB-2或EB-3排期中等待、以EB-5作为对冲策略的投资者尤具价值。

- 充裕的就业创造——每名投资者对应41个以上就业岗位,远超USCIS规定的10个最低标准。截至2026年1月,项目已创造逾100个就业岗位。

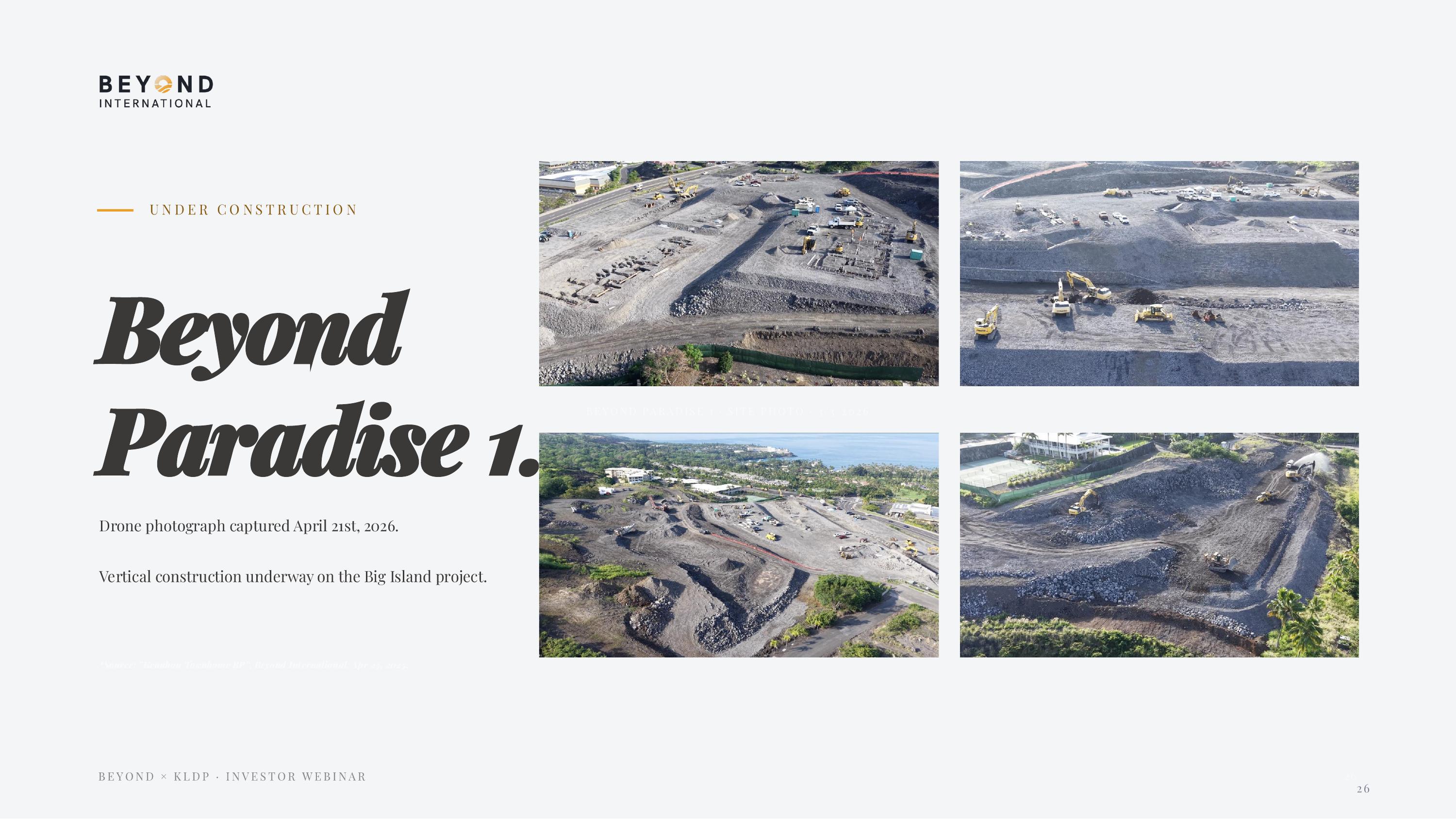

项目与资本结构概览:Kainani Townhomes是一个由120套联排别墅组成的待售住宅社区,占地24.5英亩,毗邻夏威夷大岛科纳(Kailua-Kona)海滨。户型为2至4卧,均价约150万美元。开发商Watt Capital Developers拥有逾70年运营历史,此前已在同一科纳区域完成两个度假社区项目,最近竣工的项目开盘即售罄,实现资本增值翻四倍。EB-5资金结构为:在总预算$1.747亿中,以$2,400万优先抵押贷款(占比13.7%)、第一顺位优先级入市,贷款期限三年,附两个一年期延长选项。项目开工前,Beyond International Group已提前承诺逾$2,000万桥接贷款。正如Le在问答环节所强调的:判断优先级贷款是否名副其实,不是看标签,而是看是否存在已备案的UCC留置权、质押协议和所有权证书。Beyond Paradise 1的申请文件三者齐备。

项目享有乡村TEA资格和优先审理资格,预留签证类别目前对所有国籍(包括印度和中国)均保持现行(Current)状态。首位投资者的I-526E申请在7个月内获批,与USCIS乡村优先审理框架的预期结果一致。

无人机航拍画面摄于2026年4月21日——Beyond Paradise 1大岛项目垂直施工正在进行中。

准备好讨论您的EB-5申请策略了吗?

资金来源整理需要3至6个月时间,而2026年9月30日的祖父条款截止日距今仅剩约5个月。现在开始整理文件,才能在截止日前从容递交申请——并享有已获I-956F批准的乡村TEA项目所带来的优先审理优势。关于乡村EB-5申请策略的完整框架,请参阅上一场KLDP联合研讨会的回顾文章。

联系邮箱:info@eb5beyond.com

欢迎加入LinkedIn EB-5投资者社群,获取最新市场动态、移民政策解读与尽职调查讨论。